初確定申告の個人事業主にオススメする、簡単に済ます方法と基礎知識

初めて確定申告する時はわからないことだらけです。

私もまったくわからず苦労しました!

会社員時代は、会社が年末調整などすべてを会社がやってくれていましたが、個人事業主になるとそうはいきません。確定申告は避けて通れないことです。

私は、確定申告のためにネットで調べたり、本を5冊〜10冊読みました。

それでもわからないことだらけでした。

それは書いてあることはわかるけど、具体的にどうやったら良いのかはわからないままだったからです

そんな私の経験から、専門家税理士さんに依頼するという方法はありますが、ご自身でやる方は、まずは基礎知識が必要だと私は感じています。

専門家の方が書いたものは、知識にはなりますが、

まったくの初心者が読んでもまず最初に

何からやったらいいのか?

何をやったらいいのか?

これがわからないのです。

この記事を読んで基礎知識を見につけてから、本を読んだり、わかっている方に質問をすれば、理解が深まると思います。

何がわかないかがわかってきますので、質問できるようになります!

会計ソフトによって使い方は違うところはあると思いますので、実際の確定申告の時にはよく調べて見てくださいね。

この本は基本的なことが書いてあるので初心者の方にはオススメです(^^)

少し古い本です、税制や申告ルールが変わっている可能性があるので注意は必要です!

フリーランスを代表して 申告と節税について教わってきました。

きたみ りゅうじ (著)

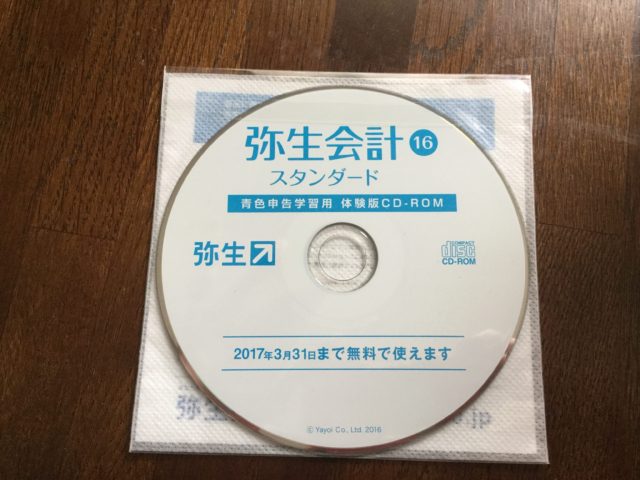

記帳には会計ソフトを使おう

経理の知識のない方が確定申告をするには、会計ソフト使うことが一番良いと言えます。

それは専門家である税理士の方、青色申告会が推奨されているからです。ソフトは、弥生会計を推奨されていました。

私の使っている会計ソフトはこれ!

ご紹介したやよいの青色申告は、Windows版のみです。

私はMacBookなのでこれにしました。

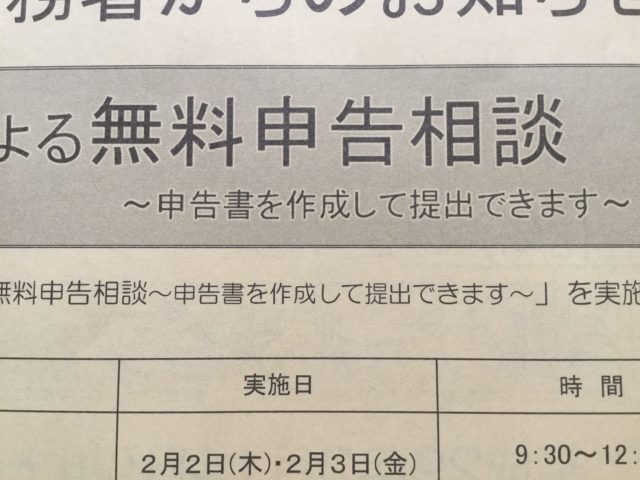

無料相談を上手に使おう

私は、税務署主催で青色申告会の会計ソフトを使った帳簿のつけ方講座全4回(無料)に参加!

ここをわからないことを質問する場として役に立たせていただきました。

その他無料相談があります、グーグルで調べたり税務署に問い合わせてみることオススメです!

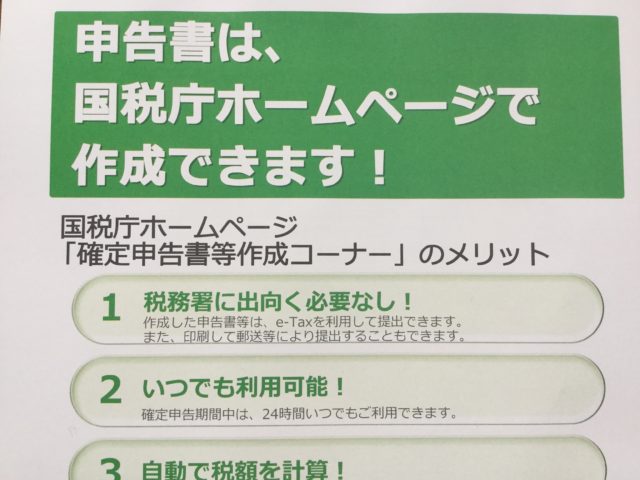

税務署にわからないことを聞く方法もあり!

「税についての相談窓口」の電話番号はこちらから調べられます。

https://www.nta.go.jp/shiraberu/sodan/sodanshitsu/9200.htm

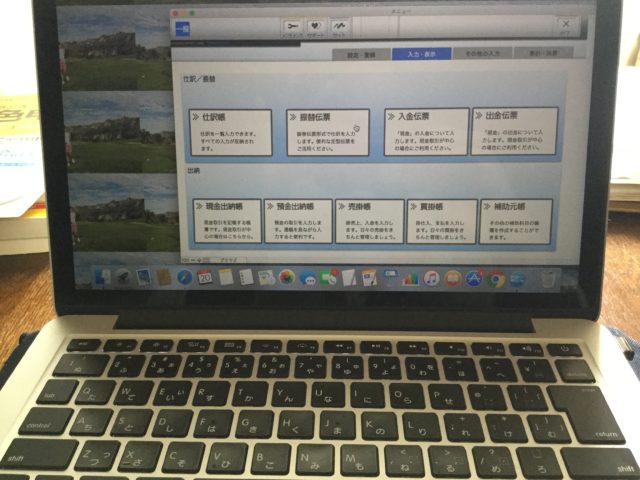

会計ソフトに入力するものとは?

私が最初に困ったことは会計ソフトのどこに何を入力すればいいのかということ!

この答えは私が読んだ本には書いてありませんでした、その理由は決まっていないからだと思います。

この決まっていないことが初心者が混乱する原因の一つで、私は決まっていないことがわかった時は衝撃的で、それで自分はどうすればいいのかと思ったものです!

会計ソフトには、

・現金出納帳

・預金出納帳

・売掛帳

・買掛帳

・振替伝票

・仕訳帳

その他数多く機能があります。

どれを使っても、使わなくても、どの順番で使っても良いのです。

これがまた混乱の原因です。私もえっ!て思いました(笑)

簡単に済ませたいため私が日々使ったのは、

・現金出納帳

・預金出納帳

・売掛帳

・買掛帳

・仕訳帳

の5つです。

まずはこの5つを使ってみましょう。

私は、会計ソフトを購入したものの、まったく使い方がわからなかったので、スタートは知り合いの税理士さんにレクチャーしてもらいました!

日々の入力記帳作業とその方法

日々の入力記帳作業は、経費と仕入れの2種類です。作業には違いはありませんが、経費と仕入れは違うものとだけ知っておきましょう。

現金出納帳の入力記帳方法

まず使うのは現金出納帳!

現金の入出金を入力記帳するところです。

現金で買い物をしたら領収書をもらって保管しておきます。

紙を用意して日付順に貼っていきましょう。

保管期間は7年です。捨てないうように!

請求書や註文書などの書類も7年保存することが法律で義務付けられています。(一部5年で良いものもありますが私は簡単にするために7年と覚えています)

入力記帳は、日付、金額、摘要、勘定科目です。

勘定科目については後で説明します!

・事業がスタートした時のお金は、元入れ金

・自分が仕事のために出したお金は、事業主借りという勘定科目

・入金されたお金を仕事以外で使う時は事業主貸しという勘定科目

となります。

ここに入力記帳するものはあくまで「現金」が動いた時、カード決済は「現金」が動いていないのでここには入力しません。

また、自分の預金を下ろして事業に使う(買い物、仕入れ)場合は、「現金」〇〇円と入力、これは「現金」動いたからです。勘定科目は事業主借りとなります。

預金出納帳の入力記帳方法

もう一つ使うのは預金出納帳!

これは簡単に言えば、銀行口座(預金通帳)の残高、入出金を入力するところです。

事業用通帳を作った方が簡単です。

それは常に預金出納帳と預金通帳の残高が一致しているからです。

一致していない場合は入力漏れ、入力間違いということになります。

もしご自身の預金通帳を使っているのであれば、仕事に使った金額と仕事で入金された金額をここに注意深く入力して行ってくださいね。

間違いがあっても見つけるのは大変です。

私は、事業用通帳を作りました。

キチンは事業を営んでいることが証明されれば、口座開けますよ!

使った方が良い売掛帳・買掛帳の入力記帳方法

売掛帳は簡単に言えば請求書を出した金額と相手を入力記帳するところ!

摘要も入れておきましょう。

例えば、〇〇商店11月分

金額は、左側売上の欄に入力します。

回収したら右側回収の欄に入力します。

と言っても売上を入力したところの隣ではなく、新しく行を作って入力します。

例えば、〇〇商店11月分は売上のもの回収もの2行できるわけです。

銀行振込手数料の入力記帳方法

ここで私が悩んだのは、銀行振込手数料の扱いです。

本には経費になりますと書いてありますが、私には具体的にどこにどう入力記帳したら良いのかわかりませんした。

売上を回収しても、振込手数料が引かれて入金されている場合は、回収されない振込手数料で残高が増えて行ってしまいます。

この処理ですが、

例えば、銀行手数料として1,000円引かれて入金された場合は

〇〇商店11月分売上 10,000円

〇〇商店11月分回収 9,000円

ではなく

〇〇商店11月分売上 10,000円

〇〇商店11月分回収 10,000円

支払い手数料 1,000円

となります。

支払い手数料 1,000円は右側回収の欄に入力します。

つまり一つの案件は3行になるわけです。

〇〇商店11月分回収 10,000円

支払い手数料 1,000円

は連続していますが、

〇〇商店11月分売上 10,000円

は上の行と離れているのでよくつけ合わせることが大切です。

私は、入金されているかの確認と合わせて作業しています。

買掛帳は「つけ」で仕入れをした場合に使います!

使い方は先の売掛帳と同じです。

これも絶対使う仕訳帳の入力記帳方法

この仕訳帳は、カードに買い物をした時に使います!

他にも用途とあると思いますが、私はできるだけ簡単に済ませたいのでこのような使い方をしています。

例えば、(個人用のカードを使っている場合です。)

カードで携帯電話料金を払っている場合、

勘定科目ではなく(会計ソフトによって違うかもしれませんが)この場合は借方、通信費

貸方、事業主借

になります。

ここには、先に入力している・現金出納帳・預金出納帳・売掛帳・買掛帳などすべてが反映されていて専門家が見れば色々なことがわかるところです。

仕訳の知識がない初心者にはハードルが高いと尻込みします(笑)

ここは左側の金額と右側の金額が一致していることが絶対必要です、違っていたら探して修正することが必要です。

会計の原則は左側と右側がの金額が必ず一致すること!

勘定科目は決まっていないものもある

現金やカードで買い物をした時に勘定科目の入力悩む時があります。えっとこれは勘定科目はなんだろう?という悩みです。

なんと初心者には驚きですが、決まっていないものがたくさんあるんです!

・本は新聞図書費

・携帯電話代は通信費

・電車賃は旅費交通費

など決まっているものは簡単です、その該当する勘定科目選んでしまえば良いのですから。

問題は決まっていないものです。

例えば、消耗品費と事務用品費とがあります。

インク代はどちらの勘定科目か悩みます。

答えはどちらでもいいのです。このどちらでもいいが初心者混乱原因の一つです。

どちらでもいいのですが、自分でルールを決めてその通りに入力し続けることが必要です。

会計ソフトには一般的な勘定科目が最初から用意されていて選べば良いのですが、該当しないものは自分で作るのです。

ポイントは税務署に聞かれた時にキチンと答えられるかです。

避けて通れない減価償却とは何か?

10万円以上の買い物をした時に必要になることです。

一年間で全額を経費にできないと覚えておくと良いと思います。

青色申告の場合は条件はありますが、30万円まで一年間で全額経費にできます!

10万円以上にパソコンを買った場合にはこの30万円までが使えますね。

開業資金は経費になる

独立準備費用は開業費という勘定科目で経費になります。

5年にわたって任意の金額で可能!

つまり独立1年目利益が少なかったので、あまり経費として計上しないで、翌年以降利益を見ながら計上できるということです。

例えば次のようなものが開業費にあたります。他にもありますで調べてみることをオススメします。

・仕事用に買い物をした物品の購入費

・印鑑や名刺の作成料金

・広告用チラシ、ホームページ制作料金

・準備期間の交通費

・相談相手の接待費

確定申告の場合は、開業しで全てを経費にしない時減価償却費となります。

つまり減価償却費の欄に記載されること!

発生主義とは

発生主義とはお金を支払った日ではなく

一般的には請求書を発行した日

カードで買い物をした日

この日に発生したとみなして入力記帳をすることです。

実際には,

請求書を発行したけれどもお金は貰っていないので売掛金となります。

また、

カード買い物をした場合は未払金となります。

発生主義覚えておくことオススメです。

12月は、

12月中の経費は支払っていなくても経費として計上し

12月に請求書を発行したものは12月売上とすることがポイントです!

減価償却

減価償却(げんかしょうきゃく、英: Depreciation)とは、企業会計に関する購入費用の認識と計算の方法のひとつである。長期間にわたって使用される固定資産の取得(設備投資)に要した支出を、その資産が使用できる期間にわたって費用配分する手続きである。概要

収益を獲得するために貢献した資産については費用収益対応の原則により、取得原価を収益の獲得のために利用した期間にわたって費用配分するのが企業会計上望ましいと考えられる。しかし、建物や機械設備などの多くの有形固定資産については機能的・物理的な減価を容易に把握することが出来ないために、以下に示す計算方法によって、可能な限り合理的となるように費用化している。

一方、特許権、商標権や漁業権、ソフトウェアなど各種権利の無形固定資産についても、減価償却を行うことがある。

出典:ウィキペディア

現金を移動した時の入力記帳方法

現金が移動したので、現金出納帳に入力記帳します。

例えば、

個人の預金通帳から降ろしてきて事業に使う場合

現金

事業主借り

と入力記帳になります。

事業用通帳から降ろしてきた場合は、

現金

〇〇銀行(自分の銀行名)

と入力します。

按分という不思議な言葉?

按分は、アンブンと読みます。

自宅を事務所にしている場合、主に必要になります。

按分(アンブン)とは大辞林にこう書いてあります!

物品や金銭などを、基準となる数量に比例して割りふること。

個人事業主が確定申告の場合に関係のある按分は、家賃、電気料金、ガス料金、水道料金などです。

事業で使用した割合と、個人で使用した割合とで按分するわけです!

例えば、

自宅の家賃が100,000円とします。

事業に使っている割合と個人で使用した割合が50%50%の場合は、100,000円の50%50,000円経費となります。

この按分の割合は自分で決めます。

税務署に聞かれた時に、キチンと答えられることがポイントです!

これは本に書いてあるのでじっくり読むことをオススメします。

確定申告の基礎の基礎で本に書いていないことを中心に書きました。

また書いてあっても具体的にどうすればわからないことを少しでも理解できる助けになればと思っています。

これはすべて私自身がわからなくて困ったことです。

無料相談などを利用しながらしっかりと簡単に正確に申告を終わらせたいものです!

独立起業家に方へのオススメ厳選記事です!

「稼ぐこと」「好きな仕事」どっちも譲れない!起業家・経営者への10冊

http://reliancemorita.net/post-192

初心者のための!売上が簡単に10倍アップするコピーライティングの方法と基礎

http://reliancemorita.net/copy1219

私が、WEB集客の効果的なツールでオススメするのがブログな理由

http://reliancemorita.net/post-1519

確定申告とは

確定申告(かくていしんこく)とは、日本の租税に関する申告手続を言い、日本においては次の諸点を指す。

1 個人が、その年1月1日から12月31日までを課税期間として、その期間内の収入・支出、医療費や寄付、扶養家族状況などから所得を計算した申告書を税務署へ提出し、納付すべき所得税額を確定すること

2 法人が、原則として定款に定められた事業年度を課税期間としてその期間内の所得を計算した申告書を税務署へ提出し、納付すべき法人税額を確定すること

3 消費税の課税事業者である個人又は法人が、課税期間内における消費税額を計算した申告書を税務署へ提出し、その納税額を確定すること

なお、労働保険の年度更新で、前年度の保険料の申告も確定申告と呼ばれるが、ここでは割愛する。以下主に、個人の所得税に対する確定申告について記述する。個人の所得税確定申告

個人事業主、不動産賃貸業を営む個人、不動産の譲渡による利益がある者や一定の受取保険金がある者などは、収入や費用を自ら申告しなければならない。申告時期は、毎年度、翌年2月16日から3月15日までの1か月間である。期日が土曜日・日曜日と重なると順次繰り下げ、月曜日までとなる。

ただし、源泉徴収額が所得税額より多く、還付を受ける場合(=還付申告)は申告期限前にあたる翌年1月1日(税務署の窓口に提出する場合は、官庁御用始めとなる1月4日以降の最初の平日)から2月15日までの間でも申告書を提出することができる。

確定申告の必要がある場合

計算により申告納税額が納付となる場合には、基本的に確定申告の必要がある。

給与所得がある場合

会社員や公務員などの給与所得者は勤務先で年末調整によって最終的な税額が計算されるが、以下の場合は原則確定申告を要する。• 給与の収入金額が2,000万円を超える

• 給与を1か所から受けていて、給与所得や退職所得以外の各種の所得金額の合計額が20万円を超える

• 給与を2か所以上から受けていて、年末調整をされなかった給与の収入金額と給与所得や退職所得以外の各種の所得金額の合計額が20万円を超える

• 同族会社の役員やその親族などで、その同族会社から給与の他に貸付金の利子や店舗などの賃貸料などの支払いを受けた

• 災害減免法により、源泉徴収税額の徴収猶予や還付を受けた(下表の雑損控除と比較して、最終的に有利な方を選択することができる)

• 在日の外国公館に勤務する人で、給与の支払いを受ける際に所得税を源泉徴収されない

公的年金(雑所得)のみの場合

公的年金の収入金額が400万円を超える場合、公的年金の収入金額が400万円以下でそれ以外の各種の所得金額の合計額が20万円を超える場合

退職所得がある場合

日本国内の事業者からの退職金は基本的には申告分離課税であるが、実務上確定申告が不要となる場合が多い。ただし所得控除などの他の計算上は退職所得金額が条件(パラメータ)となっているものがあるため、確定申告をする場合には計算が必要である。また総合課税の所得が所得控除より少ないようなときは、退職所得から所得控除されることがある。日本国外の事業者からの退職金は源泉徴収されないため、確定申告が必要となる。先物取引、オプション取引、外国為替証拠金取引、CFD取引などによる利益がある場合

店頭取引や海外取引所取引については、総合課税の雑所得で(2011年度所得分まで)、公的年金など他の雑所得との所得の通算ができる。国内取引所取引については、先物取引に係る雑所得として、申告分離課税。なお2012年度所得分からは店頭取引も先物取引に係る雑所得として、申告分離課税。株取引や先物取引、外国為替証拠金取引などで確定損失がでた場合

損失を翌年以後に繰り越すためには、確定申告が必要となる。翌3年以内の確定利益と相殺しての納税額となる。確定申告を行うと税金が戻る場合

次のようなケースでは確定申告をすると算出された税金が戻る(還付される)場合がある。

年末調整を受ける前に退職しその年の年末調整を受けていない場合(雇用保険の求職者給付は非課税)、所得が少ない人で配当所得や原稿料収入、公的年金等の雑所得から税金が源泉徴収されている場合には、確定申告(還付申告)ができる。所得控除や税額控除の金額、源泉徴収税額や税率により、本来納めるべき税金よりも源泉徴収税額が大きく差し引かれていた場合には、申告することにより税金が戻ってくる。また予定納税をしたが、確定申告の必要がなくなった場合でも申告によって税金が戻ってくる。

ただし、確定申告をする義務のない者(2,000万円以下の収入である給与所得者で、原稿料などの副収入で20万円以下の所得がある場合など)が還付申告をする場合には、20万円以下の所得も含めて申告しなければならない(非課税にならない)ことに留意する必要がある。

所得控除(総所得金額からの控除)

医療費控除

• 基本的に、本人及び生計を一にする親族の医療費の支払いで「10万円と総所得金額等の5%のいずれか少ない方」を超える金額が控除対象額(上限200万円)となる。原則として、医療機関や薬局等の領収書原本が申告時に必要となる。• 医療費かどうかの判断基準は医師・歯科医師・鍼灸師・あん摩マッサージ指圧師・鍼灸マッサージ師・柔道整復師などの資格のあるものが行いまたは指示する診療・治療・療養のため、直接必要な支出・一般的支出を著しく超えないなど。保健師、看護師、准看護師、助産師による療養上の世話や介助や介護保険法関連の介護支援費用なども対象。単なる美容、美容整形、健康増進、予防や検査のための場合は控除対象外。ただし検査の結果、疾患等が発見され診療等を受けた場合は検査費用も控除対象。

• 処方箋による医薬品だけでなく、薬局等での風邪薬などの医薬品購入費用も控除対象となる。また、医療機関までの必要最低限度の交通費(車馬賃、緊急の場合のタクシー代)も対象となる。

• 医療費等の補填となる保険金等(健康保険等の高額療養費や出産育児一時金、損保や生保の医療保険金等、医療費等の損害賠償金)は、控除対象額となる医療費等から控除されるが、死亡や障害、傷害、労務不能、出産、育児そのものを原因とする保険金や見舞金等は控除の必要はない。

寄附金控除

• 寄附金控除: 国や地方公共団体(災害救助法で救助の委託を受けた募金団体を含む)、日本赤十字社や学校法人、公益社団法人、内閣府認定のNPO法人、政党・政党支部・総務省に届出の政治資金団体・政治団体など特定の団体に対する寄附金(2,000円超、総所得金額に退職所得金額を足したものの40%を限度)。雑損控除

• 生活に通常必要な住宅、家具、衣類などの資産が自然災害(震災、風水害、冷害、雪害、落雷等)、人為的災害(火災、爆発、事故)、害虫などの生物による異常な災害や盗難や横領にあったときには雑損控除の対象となる。申告時、消防署、役所や警察署等による被災、罹災や盗難等の証明書、後述の災害撤去費用等の領収書が必要である。• 控除額は、「総所得金額に退職所得金額を足したものの10%を、差引損失額から引いた額」と「差引損失額のうち災害撤去費用等から5万円を引いた額」の大きい方である。控除額が当該年の総所得金額を上回る場合は、3年間に渡って繰り越し控除ができる。差引損失額とは資産の時価評価(新品の再取得価額から被災時までの減価償却をした額)による損失額に災害撤去費用等を加え、災害等を原因として受領した保険金や損害賠償金を引いたものである。なお住宅や家財が災害に遭い、かつ総所得金額に退職所得金額を足したものが1,000万円以下の場合は「災害減免法による所得税の軽減免除」(税額控除)と雑損控除から有利な方を選択することができる。

• 日常生活に通常必要であるとされる資産の時価評価額が控除対象となる。例えば住宅のシロアリなどの害虫による被害や小規模な賃貸建物は対象となる。自動車・バイクは日常の通勤や送迎に使用する場合には対象となるが、行楽用向けの面が大きい場合や事業用に用いる場合は対象とならない。書画、骨とう、貴金属等で1組または1個の価額が30万円を超えるものも対象外である(譲渡所得があれば控除できるものがある)。

扶養控除

寡婦・寡夫控除

障害者控除

配偶者控除

配偶者特別控除年末調整後年末までの間に変動があった場合。

• それぞれ控除対象扶養親族がいる場合、寡婦・寡夫である場合、本人・控除対象配偶者・扶養親族が障害者である場合、生計を一にし事業専従者でなく合計所得金額が76万円未満である配偶者がいる場合、などである。• ここで生計を一にするとは日常生活上同居し生計を共にすることを言い、就業・修学・療養のために別居している場合であって仕送り等により生計を共にしている場合を含む。日本国外での海外留学の子供は、留学先でアルバイトしても1年以上の出国の場合非居住者に該当し、国外での所得は日本での合計所得に計算されない。

• 控除対象扶養親族とは、生計を一にする事業専従者でない親族、里子または養護老人であって合計所得金額が38万円以下の者で16歳以上の者を言う。• 控除対象配偶者とは、生計を一にする事業専従者でない配偶者であって合計所得金額が38万円以下の者を言う。

その他控除

いずれも年末調整を受けたもの以外に。

• 社会保険料控除: 本人が負担した社会保険料。国民年金、国民健康保険税、国民年金基金、任意継続の健康保険、介護保険や後期高齢者医療制度など。生計を一とする家族の名義のものを申告する本人自身が実際に負担した場合は、負担した本人の社会保険料控除にできる。ただし、家族の収入から天引きされる保険料(公的年金から天引きされる介護保険料や後期高齢者医療保険)は、納税者本人が負担しているとはいえないので控除できないが、天引きをやめる手続きを経た後に本人が支払った保険料は控除できる。

• 小規模企業共済等掛金控除: 小規模企業共済法の共済契約の掛金、確定拠出年金法の個人型年金の掛金、自治体による心身障害者扶養共済制度の掛金など。

• 生命保険料控除・地震保険料控除: 一般生命保険料、介護医療保険料及び個人年金保険料、自宅や一定の家財を対象とした地震保険料や旧長期損害保険料等。

• 勤労学生控除: 法令による各種学校や専修学校の学徒、職業訓練法人による認定職業訓練の受講者であって合計所得金額65万円以下等の場合は27万円が控除される。なおアルバイト学生もバイト代に源泉徴収税額がある場合、源泉徴収票の交付を受けて確定申告すれば当該税額が戻る。

税額控除(所得税額からの控除)

配当控除

• 国内法人からの配当や証券投資信託の収益の分配などにつき、綜合課税で申告する場合。住宅借入金等特別控除

• 住宅ローンでマイホームを買ったり、建てたり、直したりした場合で一定の要件を満たしている場合。住宅耐震改修特別控除

• 地震の安全基準に適合させるための修繕(リフォーム)をした場合で一定の要件を満たしている場合。政党等寄附金等特別控除

• 政党等、認定NPO法人や公益財団法人等に対する寄付で、一定の要件を満たしている場合。外国税額控除

• 外国の所得税を納付した場合(申告分離課税を含む)。所得税の計算と申告書の提出

所得税は、1月1日から12月31日までの全所得をもとに計算。

1 収入金額(支払金額)-必要経費=所得金額(給与所得控除後の金額)

2 所得金額-所得控除(所得控除の合計額)=課税所得金額

3 課税所得金額×税率=所得税額

4 所得税額-税額控除(住宅借入金等特別控除など)=申告納税額会社員や公務員などの給与所得者は、通常12月または翌年1月の給料支給時に「給与所得の源泉徴収票」をもらうので、ここから自分で計算することができる。

申告納税額と源泉徴収税額(給与所得の源泉徴収票に記載+配当所得に対する源泉徴収など)をもとに、実際の納税額・還付額が確定する。

1 申告納税額>源泉徴収税額: 差額の納税額を、原則として3月15日までに金融機関で納税しなければならない。

2 申告納税額<源泉徴収税額: 差額の還付額が、後日指定した金融機関に振り込まれるか郵便局で受け取る。確定申告書の作成

クラウド会計ソフト利用が主流となったことにより、簡便・迅速・低コストで確定申告書を作成できるようになった。 確定申告書の作成方法で、主なものは次の通りである。1 自宅のパソコンで作成: 国税庁のウェブサイトにある「確定申告書等作成コーナー」で情報を入力し、プリンタで印刷

2 税務署や最寄りの還付申告センターに設置しているパソコンで作成: 税務署の所在地、還付申告センターの設置状況

3 税務署や最寄りの還付申告センターで確定申告書の用紙をもらい(前年が納税の場合税務署から送付されることが多い)、手書きをする。

4 e-Tax(国税電子申告・納税システム)により、インターネットを経由して電子書類の送信により申告、インターネットバンキングにより納税・還付も可能。

申告と納税

作成した確定申告書は、申告時点での住所地を管轄する税務署へ郵送するか、直接持参する。所得税の確定申告は2月16日から3月15日までだが、並行して行われる個人消費税の確定申告は1月4日から3月31日までである。また、所得税の確定申告をした者は併せて住民税や事業税の申告の必要はない。なお、平成25年分から復興特別所得税の確定申告が必要だが、所得税の申告書上で合算計算をして申告する。

確定申告した所得税額は、申告期限内に金融機関等で納付しなければならない。事前申請をすれば、口座振替納税や電子納付が認められる。さらに確定申告で延納の届け出をすれば、納税額の1/2を限度として、5月31日まで納付期限を延期することができる(ただし、利子税が課される)。

出典:ウィキペディア

勘定科目とは

勘定科目(かんじょうかもく、英: account, account title)とは、複式簿記の仕訳や財務諸表などに用いる表示金額の名目をあらわす科目のことである。単に「勘定」と呼ばれることも多い。

概要

簿記上の取引はすべて仕訳によって分類される。仕訳においては、貸借対照表または損益計算書における終局的な位置(借方か貸方)にその勘定科目があれば、その勘定科目の増加を表し、反対側にあればその勘定科目が減少することを意味するというルールがある。

例えば、現金や土地勘定は借方が貸借対照表の終局的な位置であることから、

借方

貸方

土地 10,000,000

現金 10,000,000

と仕訳を行った場合、現金の減少と、土地の増加を表すこととなる。つまり、これは「キャッシュ1,000万円で土地を買った」ことを表すのである(詳しくは仕訳を参照)。

この“現金”や“土地”など、貨幣換算した経済活動の内容を表すものが勘定科目である。主な勘定科目としては、貸借対照表(balance sheet)で用いられる

• 資産(asset)

• 負債(liability)

• 純資産(net asset)

や、損益計算書(income (profit and loss) statement)で用いられる

• 費用(expense)

• 収益(revenue)

がある。費用

詳細は「費用」を参照

費用(expense)は、借方が発生(増加)、貸方が消滅(減少)になる。 営業費・販売費及び一般管理費などに分けられる。

費用に関する勘定科目

販売費及び一般管理費

給料賃金

旅費交通費

出張時の宿泊費、ガソリン代

修繕費

保守料、車検費用

通信費

電話代、郵便料金、プロバイダー料金

広告宣伝費

ポスター、ダイレクトメール、試供品

接待交際費

接待飲食代、土産代

荷造運賃

宅配便料金、梱包材代金

福利厚生費

教育訓練費、労働保険料

地代家賃

家賃、地代、駐車場料金

水道光熱費

電気料金、ガス料金、水道料金

消耗品費

ノート、ボールペン、コピー用紙

保険料

損害保険料

租税公課

固定資産税、利子税、商工会費

出典:ウィキペディア

Facebookコメントはこちらにお願いいたします